2024

Bubák jménem překlenovací úvěr. Bojíte se ho i vy?

Překlenovací úvěr je pojem, který není definován v zákoně, ačkoli z něj částečně vychází. Jde o ustálené označení úvěrů poskytovaných podle § 5 odst. 5 zákona o stavebním spoření. Sousloví „překlenovací úvěr“ obecně znamená jakýkoli úvěr, použitý k překlenutí určitého období. Ukážeme si, co je překlenovací úvěr v souvislosti se stavebním spořením. A povíme si, jestli je skutečně tak nevýhodný, jak mají možná někteří z nás z minulosti zafixováno.

Trocha nudné historie

Stavební spořitelny u nás vznikaly od roku 1993, kdy vešel v platnost zákon o stavebním spoření. Ten definoval pojem úvěr ze stavebního spoření jako úvěr, který může spořitelna poskytnout nejdříve po uplynutí čekací doby. Její nastavení záviselo na podmínkách konkrétní spořitelny. Zpravidla obsahovalo tři podmínky:

- trvání 2 roky,

- naspoření 40 % z cílové částky,

- dosažení určitého stupně hodnotícího čísla.

Čekání bylo pro klienty časově neúnosné, protože se mnohdy protáhlo na roky. A proto spořitelny přistoupily ke zjednodušení, a tím se stal překlenovací úvěr. Ten měl posloužit k „překlenutí“ čekací doby, než klient splnil podmínky pro získání řádného úvěru.

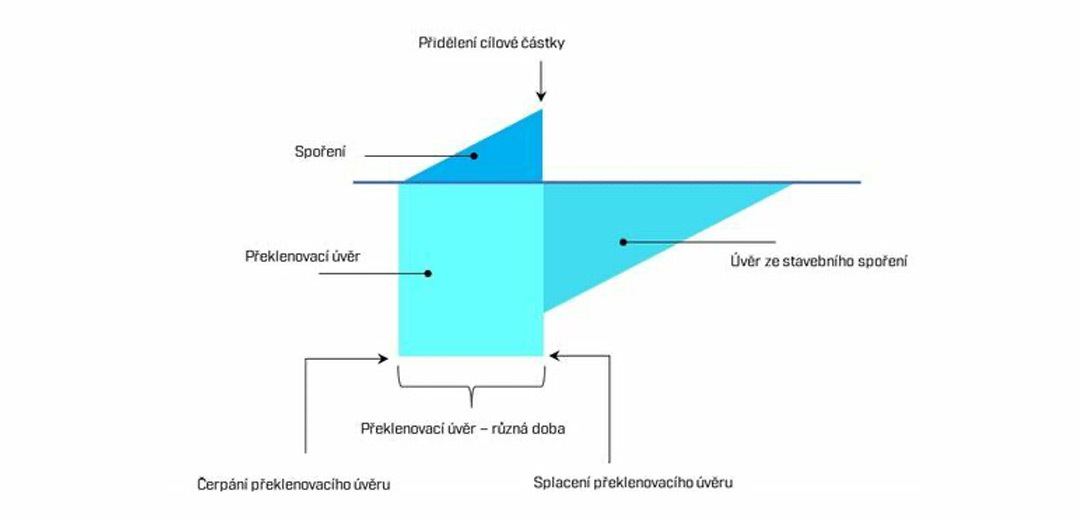

Princip překlenovacího úvěru

Aby klienti nemuseli čekat na splnění parametrů pro poskytnutí řádného úvěru, dostali překlenovací úvěr. To znamenalo, že jim spořitelna peníze vyplatila a překlenovací období měli místo čekacího období. Během něj se splátka rozdělovala na dvě poměrné části. Na úrok a tzv. dospořování, což znamená vklad na smlouvu stavebního spoření svázanou s úvěrem. Takto běželo splácení až do doby, než byly splněny podmínky na přidělení úvěru. V okamžiku přidělení byl překlenovací úvěr splacen, stavební spoření zaniklo a dále se pak splácela už jenom jistina (úmor) a úroky.

Hlavní nevýhodou byla jednoznačně skutečnost, že jste po dobu překlenovacího úvěru platili úroky z celé cílové částky. Druhým kritickým bodem byla fáze přidělení. V překlenovací fázi jste měli pevně danou úrokovou sazbu, která se neměnila. V okamžiku přidělení však došlo ke skokovému navýšení úrokové sazby a výraznému nárůstu splátky. Nemalou komplikací bylo také to, že stavební spořitelny znemožňovaly refinancovat tyto úvěry do jiných institucí.

Proto i historicky začaly získávat převahu hypotéky. V roce 2017 však řada stavebních spořitelen přešla na jiný model a zjednodušila jednak poskytování překlenovacích úvěrů, a jednak upravila produkt tak, aby byl pro klienty finančně příznivější.

Výhodnější překlenovák

Běžným modelem dnes je, že stavební spoření v rámci překlenovacího úvěru plní už jen „formální“ funkci. Podmínka naspoření 40 % z cílové částky, či dosažení hodnotícího čísla je zrušena, řada spořitelen uplatňuje pouze pravidlo 2 let. A navíc aplikují i fixaci. To znamená, že se sazba chová úplně stejně jako u hypotéky. Pokud si zvolíte fixaci 3 roky, tak máte sazbu platnou po tu dobu. Přidělení cílové částky pak už na změnu splátky nemá vliv. Žádného skokového navýšení splátky, jako tomu bylo dřív, se tedy bát nemusíte.

Pojďme si vzít zase příklad. Splátka hypotečního úvěru Modré pyramidy stavební spořitelny na částku 1 mil. Kč činí 5 440 Kč, z níž jde 4242 Kč na úrok a 1198 Kč na dospořování. Celková splatná částka po 30 letech je 1 971 083 Kč, není v ní, ale zahrnut státní příspěvek a jeho úročení, ve finále je tedy ještě o něco nižší.

U Komerční banky činí splátka hypotéky (s těmi samými parametry), 5 430 Kč z níž jde 4155 Kč na úrok a 1274 Kč na jistinu (platí pro první splátku, s každou další se poměr úrok: jistina mění). Celková splatná částka po 30 letech je 1 959 632 Kč*. V souhrnu je tedy na 30 let rozdíl kolem 10 000 Kč. Oproti staré variantě překlenovacích úvěrů je to výrazný skok vpřed. Podobný rozdíl je u dalších bank poskytujících hypotéky, u některých vycházejí náklady na hypotéku dokonce vyšší.

Pokud se pro úvěr od stavební spořitelny rozhodnete, je třeba dopředu si ověřit, že vámi vybraná instituce poskytuje skutečně tento „novější“ typ překlenováku. Na trhu jsou stále ještě stavební spořitelny, které se drží původního, komplikovaného a dražšího, modelu.

Složité získání

O překlenovacích úvěrech se traduje, že jsou extrémně komplikované. Dřív tomu tak skutečně bylo, protože jste museli hlídat naspoření požadované částky, hodnotící číslo a dobu. Dnes už je to ale jinak, specificky u překlenovacích úvěrů, se kterými se setkáte v našem portfoliu. Poskytnutí a schvalovací proces jsou naprosto totožné jako u hypotéky nebo spotřebitelského úvěru. Nemusíte mít tedy obavu, že budete čekat století, než přijdete k penězům.

Proč byste ho měli chtít?

Závěrečnou otázkou zůstává, proč byste měli překlenovací úvěr chtít. Odpověď je celkem snadná. Pokud se vám v našem doporučení objeví překlenovací úvěr, je to proto, že vychází nejvýhodněji ve srovnání s hypotékou (pokud se bavíme o úvěru se zástavou nemovitosti). Anebo proto, že dokáže svými podmínkami převálcovat klasický spotřebák. U překlenovacích úvěrů bez zástavy je totiž možná násobně delší doba splatnosti než u spotřebitelských úvěrů, a tak se do cashflow hodí mnohem lépe.

V oblasti financování se překlenovací úvěry mohou občas zdát jako komplikované a riskantní řešení. Ale vysvětlili jsme si, kde se vzala přesvědčení s nimi spojená. Důležité je vybrat si spolehlivého parťáka, který vám poskytne kompletní informace o doporučovaném produktu. Naším cílem je dát vám transparentní řešení, které bude odpovídat vaší situaci. A když nemáte jasno, ptejte se. Jednou z našich hodnot je KOMUNIKUJI, a platí to oboustranně.

*Výpočet vychází ze skutečných kalkulaček bank dostupných poradcům k datu 23.4.2024

Hypoteční kalkulačka

- Odhad ZDARMA u hypotečních úvěrů od 4 000 000 Kč.

-

Získáte srovnání nejen sazby, ale i veškerých poplatků.

- Hypotéka "DOPŘEDU" získejte hypotéku dřív, než si vyberete nemovitost - více ZDE.